Por Alex Gladstein para Bitcoin Magazine.

Un desarrollador y un empresario esperan llevar la custodia comunitaria de Bitcoin a miles de millones de personas en todo el mundo a través de Fedimints.

Mint: the place where a country’s money is made [el lugar en el que se acuña moneda]. Casa de la moneda [ feminine, singular ]. The national mint: la casa de la moneda nacional.

Fedimint: casa de moneda o ceca federada.

I. E-CASH CONTRAATACA

Hace 33 años, el informático David Chaum lanzó e-cash, una nueva forma de gastar dólares digitales sin revelar los datos personales.

Los usuarios conectaban su tarjeta bancaria a una terminal para depositar dólares digitales tradicionales en el banco de Chaum -llamado DigiCash- que emitía a cambio recibos de deuda de e-cash llamados «cyberbucks». Estos recibos eran instrumentos al portador y podían intercambiarse en privado a través de Internet entre distintos usuarios de e-cash o gastarse, por ejemplo, en artículos de la «Enciclopedia Británica». Cuando los comerciantes canjeaban los vales por depósitos en dólares en sus cuentas bancarias, DigiCash no podía vincular el canje con el depósito original, gracias a un ingenioso concepto criptográfico inventado por Chaum llamado firmas ciegas.

En un esquema de firma ciega, el secreto se consigue a través de un mecanismo que se explica mejor con una metáfora: imaginemos que un usuario entra en un banco y toma un trozo de papel carbón de una caja. Cada papelito tiene un número único impreso en el anverso. El usuario sella el papel dentro de un sobre blanco opaco y lo entrega, junto con 100 dólares en efectivo, a un cajero, que firma el exterior del sobre, transfiriendo la firma del banco al papel carbón que hay dentro. El banco no sabe qué recibo exacto había dentro, pero el usuario puede salir del banco, sacar el recibo y, voilà, ya tiene una promesa oficial de pago. Puede canjear este resguardo por dinero en efectivo o bienes con otras personas, o gastarlo en un comercio participante. Cuando llega el momento de canjear el resguardo por dólares, cualquiera puede entregarlo a un cajero -que puede verificar la firma-, pero el banco no sabe quién hizo el depósito inicial, ni quién hizo qué transacciones entre el depósito y el canje, lo que da a los usuarios total privacidad.

El DigiCash de Chaum emitía «ciberdólares» que funcionaban como estos comprobantes de carbón, salvo que eran créditos virtuales en línea, canjeables por dólares a través de socios bancarios. Su sueño de principios de los ’90 era que los ciudadanos pudieran hacer su vida cotidiana, comprar y realizar transacciones sin que un creciente estado corporativo orwelliano conociera todos sus movimientos.

Por desgracia, el plan de Chaum no funcionó. DigiCash no pudo ganar terreno como entidad regulada y se declaró en quiebra en 1998. Tres años después, las autoridades estadounidenses y europeas respondieron a los atentados terroristas del 11 de septiembre de 2001 en Nueva York con una nueva oleada de medidas de seguridad financiera. Estas normas de «conozca a su cliente» (KYC) y «contra el blanqueo de dinero» (AML) acabaron con cualquier posibilidad de que los bancos del establishment pudieran proteger realmente la privacidad financiera de sus clientes. El sueño del dinero electrónico había muerto.

Hoy, sin embargo, la visión de Chaum está siendo resucitada y mejorada, gracias a una improbable alianza en la comunidad Bitcoin.

II. PARALELNÍ POLIS

El pasado mes de octubre, en un momento de serendipia, el desarrollador de software Eric Sirion se encontró con el veterano del intercambio de Bitcoin Obi Nwosu en el Congreso de Hackers de Praga. Ambos llevaban muchos años en la comunidad Bitcoin y finalmente se encontraron en un evento organizado en Parallelní Polis. Se trata de un café y un espacio para eventos en la capital checa dedicado a las ideas revolucionarias de Václav Havel sobre la ciudad paralela: un lugar donde los ciudadanos podían interactuar libremente en la clandestinidad, mientras los burócratas opresivos gobernaban sus vidas cotidianas en la superficie.

«Tenemos nuevas herramientas», proclaman los organizadores del Congreso de Hackers en su página web, «que nos permiten crear nuevas sociedades en la nube sin la interferencia de las autoridades coercitivas». Fue un lugar poético para que Sirion y Nwosu se encontraran, ya que ambos estaban elaborando una idea que bien podría acabar siendo uno de los mayores avances en la misión de Bitcoin de separar el dinero del Estado.

Nwosu había dirigido durante ocho años Coinfloor, un mercado exclusivo de bitcoins con sede en el Reino Unido. En 2021, vendió el negocio al darse cuenta de que, en lugar de ser un «liberador» de las «esposas de la moneda fiduciaria» para sus clientes, ayudándoles a acceder a Bitcoin, se había convertido en un carcelero, obligándoles a cumplir la normativa. «Otra palabra para regulación», dice, «es censura». Dejó el mundo empresarial y decidió emprender una misión para ayudar a la gente de todo el mundo a través del código abierto. Quería abordar el enorme problema mundial de la exclusión financiera permitiendo a la gente acceder a Bitcoin sin pasar por las megacorporaciones. La solución, pensó, tendría que ser «descentralizada, desidentificada y desmaterializada».

Obi Nwosu trabajando en Fedimint. Foto cortesía de Nwosu.

Esta búsqueda le llevó a Praga, donde Sirion salía por fin a la esfera pública, tras años de pasar desapercibido en Internet. Sirion, que se autodenomina introvertido, se encontró con una idea tan convincente que le impulsó a convertirse en una persona más pública. «Al final tuve que crear una cuenta de Twitter», se ríe. Lleva una máscara cuando habla en público, pero para un introvertido de la privacidad, subir al escenario incluso disfrazado es un paso adelante muy atrevido. La idea que impulsó a Sirion a salir al mundo fue Fedimint: un portmanteau de «acuñación chaumiana federada».

En 2015, Adam Back, de Blockstream, y Greg Maxwell lanzaron Elements, una cadena lateral de Bitcoin que evolucionó hasta lo que ahora se conoce como Liquid. Aquí, los usuarios de Bitcoin se conectan a un sistema federado que ofrece una mayor privacidad a través de Transacciones Confidenciales. La federación permite a los usuarios conectarse de nuevo a Bitcoin. Liquid no se ha puesto de moda como esperaban sus creadores, pero la ingeniería que hay detrás despertó una idea en la mente de Sirion: ¿Podría utilizarse parte de la tecnología que hay detrás de Liquid para permitir que cualquier grupo de personas de cualquier lugar pueda crear una casa de la moneda chaumiana federada?

A diferencia de la visión original de Chaum de una empresa que emitiría fichas de dinero electrónico y funcionaría como un único punto de fallo, Sirion pensó que el dinero programable de Bitcoin podría permitir una alternativa federada, en la que un grupo de usuarios podría controlar la acuñación de moneda y aprobar las transacciones mediante consenso. De este modo, en lugar de que una sola persona pudiera robar fondos o ceder a la presión reguladora, una mayoría tendría que confabularse o ceder. El algoritmo de consenso para lograr la aprobación grupal de las transacciones sería un mecanismo novedoso basado en la tecnología pionera de Blockstream. Las monedas chaumianas podrían mejorar enormemente la privacidad que ofrecen los custodios tradicionales y, al añadir el control federado, el riesgo de robo podría reducirse considerablemente.

Ya en 2004, los académicos propusieron sistemas de dinero electrónico «multiautoridad» en los que la emisión podía ser controlada por varios emisores. Nunca se puso en práctica, pero Sirion pensó que Bitcoin podría hacerlo posible. El invento de Satoshi, dice Sirion, «es el primer activo de la historia de la humanidad que puede mantenerse realmente de forma federada, sólo accesible si un determinado quórum de personas está de acuerdo. Es, por tanto, el activo de respaldo perfecto para una casa de la moneda federada».

El objetivo de Sirion es mejorar la privacidad del usuario por defecto, que hoy, en Bitcoin, no es muy buena. Los usuarios avanzados pueden conseguir una privacidad bastante buena, pero la contrapartida es mucho tiempo y esfuerzo para utilizar herramientas como JoinMarket o Whirlpool, y tarifas adicionales. La mayoría de los usuarios de Bitcoin se limitan a comprar, almacenar y vender en plataformas de custodia con restricciones KYC y AML. Cuando retiran sus bitcoins, la dirección que recibe los fondos es conocida por el mercado y, por tanto, por los gobiernos. Pero la mayoría de la gente no considera esto un problema y prefiere hacer lo más fácil: ir a Binance o Coinbase para comprar o vender bitcoin.

Sirion pensó que las aplicaciones móviles impulsadas por Fedimint podrían romper la tendencia y ofrecer a la gente una experiencia de usuario sencilla y una gran privacidad. Le preocupaba que la comunidad de Bitcoin le «echara la culpa» por proponer una solución que supusiera un compromiso con la autocustodia, pero al final pensó que mejorar la privacidad del usuario promedio merecía la pena. Nwosu, por su parte, tenía una razón totalmente diferente para perseguir la idea de Fedimint.

III. DE LA BICICLETA AL AVIÓN DE PASAJEROS

Para Nwosu, la custodia es el mayor reto de Bitcoin en la actualidad. Dinero y almacenamiento de valor se resuelven con la red principal y la moneda de Bitcoin. Los pagos los resuelve la red Lightning. Pero la custodia, dice, no existe a escala global.

La mayoría de los Bitcoiners utilizan opciones de custodia y confían sus bitcoins a una corporación. Tal vez esto se deba a que pocos pueden permitirse o acceder a un monedero de hardware; tal vez sea porque la autocustodia les resulta desalentadora; tal vez sea porque prefieren confiar en otra persona. En cualquier caso, significa que sólo tienen en su poder promesas de pago, y no el dinero real. Esta es una crisis urgente en los mercados emergentes, donde la mayor parte de los nuevos usuarios se inscriben en plataformas como Binance, y acaban simplemente pagando a los intercambios por créditos de bitcoin. Las verdaderas BTC, mientras tanto, siguen en manos de las megacorporaciones, no de la gente.

Las instituciones reguladas, dice Nwosu, no pueden ser el futuro de Bitcoin, ya que excluyen a vastas franjas de la población mundial. «Miles de millones de personas no podrán usar o acceder a los monederos de hardware y no tendrán las credenciales adecuadas para usar los intercambios», dice. «Lo que significa que la hiperbitcoinización -es decir, que todo el mundo esté en un estándar Bitcoin- es imposible».

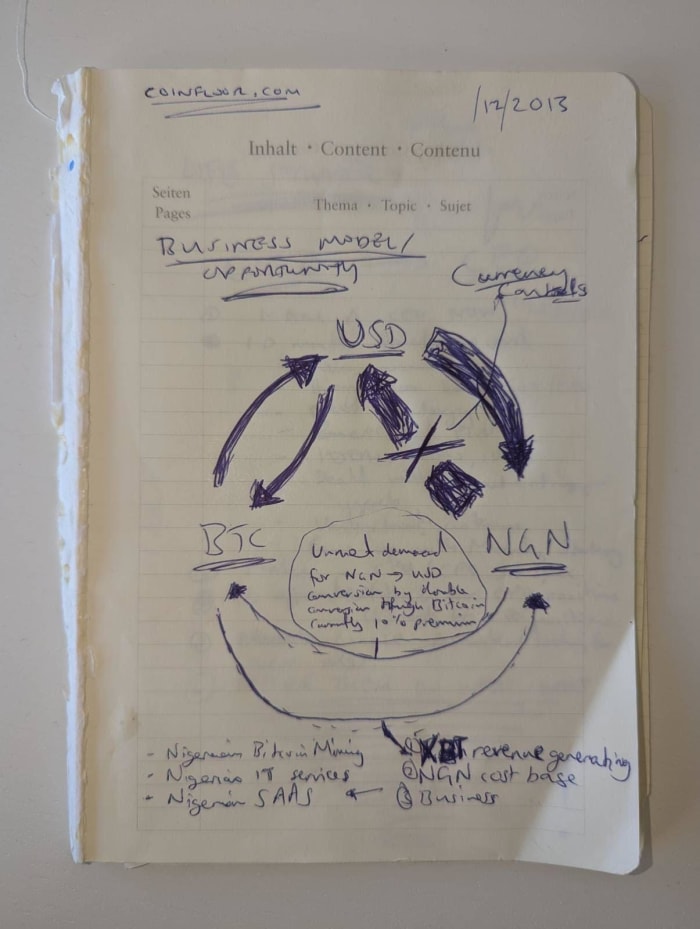

En el marco de Nwosu, la custodia es el «tercer pilar» de Bitcoin, junto con el dinero y los pagos. Su visión es proporcionar custodia a escala para la sociedad nigeriana, algo en lo que siempre había pensado durante sus días en Coinfloor. De hecho, en su primer día de trabajo dibujó un diagrama que conectaba bitcoin con el naira nigeriano. Siempre había reflexionado sobre cómo el dinero de código abierto podría empoderar a la gente en Nigeria. Pero era difícil hacerlo en el verdadero sentido si la gente no podía permitirse carteras de hardware o utilizar software de privacidad.

Diagrama de 2013 hecho por Nwosu en sus días tempranos en Coinfloor. Foto cortesía de Nwosu.

Cuando Nwosu escuchó la idea de Sirion, tuvo un momento de inspiración. Las Fedimints no eran solo una mejora de la privacidad: eran una forma de resolver el problema de la custodia para los mercados emergentes de todo el mundo. En el escenario de la conferencia sobre Bitcoin celebrada en Miami en abril de 2022, Nwosu bromeó diciendo que, aunque resulte sorprendente para algunos en Occidente, la gente confía en su familia y en sus comunidades locales en lugares como Nigeria. Nwosu pensó que las Fedimints podrían aprovechar esa confianza de la comunidad.

En Nigeria, se calcula que el 80% de los servicios financieros se prestan a través de mecanismos comunitarios o locales, en los que un individuo confía en una asociación local para realizar actividades de ahorro, crédito y comercio. En toda África y el Caribe ya existen comunidades de ahorro autoorganizadas en las que se confía: por ejemplo, la «tontine» en Costa de Marfil, el «ekub» en Sudán, el «jangi» en Camerún o el «sou-sou» en Trinidad y Tobago. En Puerto España, los sou-sous se utilizan desde hace más de 150 años, y se definen como «planes tradicionales de ahorro y agrupación con un conjunto fijo de participantes en un pago rotativo de depósitos colectivos». Hoy en día, en Abiyán, 600 mujeres forman un colectivo de tontinas llamado CocoVico, en el que sus miembros hacen aportaciones periódicas en beneficio de la seguridad financiera. Si el objetivo es separar el dinero del Estado y sacar el bitcoin de las manos de las empresas, pensó Nwosu, entonces los bancos comunitarios eran un camino establecido.

Las Fedimints son una idea provocativa porque violan la primera regla de Bitcoin: no son tus llaves, no son tus monedas. Este mantra lo repite todo usuario serio de Bitcoin, que sabe que no debe almacenar sus BTC en mercados de terceros. Cuando se utiliza correctamente, Bitcoin debería permitir a las personas ser sus propios bancos. Como demuestran las protestas de este verano en Henan, China, incluso en regímenes dictatoriales, la gente se preocupa profundamente por sus ahorros, y están dispuestos a arriesgar sus vidas para proteger sus ganancias. La posibilidad de ser tu propio banco es una revolución.

Fedimint opta por una tercera vía, entre la custodia de primera parte y la custodia de tercera parte. Nwosu lo llama custodia de «segunda parte»: confiar en los amigos, la familia o los líderes de la comunidad. En su charla de Miami, habló de un modelo de «guardián tribal», en el que, como antaño, los miembros más fuertes de la tribu ayudan al grupo. En este caso, los guardianes son los miembros más fuertes de la tribu desde el punto de vista tecnológico, que dirigen los servidores de Fedimint y proporcionan servicios de confianza a todos los demás. En algunas comunidades, los guardianes pueden incluso vivir en la diáspora. Nwosu sostiene que las Fedimints mejoran la experiencia de Bitcoin desde el punto de vista filosófico, estructural y técnico a través de la custodia de segundas partes, el modelo de guardián tribal y las multifirmas.

En lo que respecta a la recuperabilidad, los usuarios de Fedimint pueden respaldar sus fondos con una frase semilla, al igual que a través de un monedero Bitcoin. Pero, como señala Nwosu, entonces volvemos al punto de partida con 12 palabras escritas en un papel, donde las finanzas de uno son físicamente vulnerables y no están desmaterializadas. Si una usuaria forma parte de una comunidad Fedimint, dirigida por personas que conoce, puede elegir que su aplicación móvil cifre una copia de seguridad para sus guardianes. Si alguna vez pierde su teléfono, puede acudir a un quórum de guardianes, que inician un proceso de recuperación, y puede recuperar sus fondos. Esto funciona porque ella les confía sus fondos de todos modos.

«En este caso no hay razón», dice Nwosu, «para no involucrar también a los guardianes en el proceso de recuperación». A sus ojos, esto es lo que podría permitir a la gente salir de los exchanges. La gente utiliza Binance hoy en día porque está preocupada por la herencia o la pérdida de la contraseña. Con la comunidad de Fedimints, incluso si cometen un error, pueden seguir accediendo a sus fondos.

Hoy en día es común que los usuarios de Bitcoin posean varios o incluso muchas UTXOs. Pero, como dice Nwosu, «vamos a llegar a un punto en el que todo el mundo no podrá poseer su propia UTXO». Para superar ese punto sin que las megacorporaciones tengan el control, se necesita una gran innovación.

«No se puede pasar directamente de una bicicleta a un cohete, o de una tienda de campaña a un rascacielos», argumenta. «Tenemos que cambiar el modelo para conseguir una custodia que pueda funcionar para miles de millones. Y Fedimint no está diseñado para una persona, es como un avión de pasajeros, diseñado para la escala».

Nwosu y Sirion están lanzando una empresa con el desarrollador Justin Moon para ofrecer el primer monedero móvil Fedimint. «Fedi» recaudó 4,2 millones de dólares la semana pasada en una ronda de financiación inicial para empezar, y utilizará metodologías pioneras de la empresa de diseño Ideo «para garantizar que el producto final incorpore un diseño centrado en el ser humano y sea lo más sencillo y fácil de usar posible», según CoinDesk. El trabajo de código abierto (repositorio aquí) seguirá contando con el apoyo de organizaciones como Blockstream y la Human Rights Foundation. Sirion se centrará en el mantenimiento del protocolo de código abierto y asumirá un rol de asesor en la empresa. Fedi, por su parte, se puso en marcha con una sencilla declaración de intenciones: «Construimos tecnología de adopción global de Bitcoin».

IV. UNA TERCERA VÍA

La custodia comunitaria ya ha arraigado en la comunidad Bitcoin a través de las carteras Lightning con custodia. Las aplicaciones Bitcoin Beach o Wallet of Satoshi son buenos ejemplos. En el pueblo salvadoreño de El Zonte, la comunidad local suele utilizar el monedero de Bitcoin Beach para guardar y realizar transacciones. Ofrece una experiencia de usuario limpia y sencilla con la velocidad y la comodidad de Lightning. Los miembros de confianza de la comunidad tienen las llaves de los fondos de los usuarios. Pero en el extremo posterior, un miembro custodia en última instancia los fondos entre las carteras calientes y frías y es un único punto de fallo. Wallet of Satoshi también se utiliza con frecuencia en los mercados emergentes y es una aplicación popular por muchas razones. Gastar con una aplicación Lightning de custodia es tan elegante como gastar con algo como Apple Pay. Pero, de nuevo, tiene un único punto de fallo. Y en ambos casos, los usuarios no tienen privacidad en cómo administran o gastan sus ahorros.

El defensor de la privacidad, Matt Odell, califica la idea de Fedimint como una mejora directa de los monederos Lightning custodiados, y dice que es «Signal para Bitcoin». A los puristas de la privacidad, dice, no les gusta el hecho de que Signal requiera que el usuario revele un número de teléfono, o el hecho de que los usuarios no puedan dirigir sus propios servidores de Signal. Pero, en última instancia, Signal ha sido capaz de ampliar la privacidad de las comunicaciones a decenas de millones de usuarios porque las concesiones que han hecho priorizan la comodidad.

Casey Rodarmor (izquierda) y Eric Sirion (derecha) presentando detrás de una máscara y lentes oscuros en Bitcoin 2022 en Miami

Sirion adopta un enfoque similar. «No estoy construyendo esto principalmente para las personas que utilizan Bitcoin de forma autónoma hoy en día», dice. «Si usas tu propio monedero de hardware y ejecutas tu propio nodo Lightning, quizás las Fedimints no sean para ti. El mercado objetivo real es el grupo mucho, mucho más grande de personas que utilizan soluciones totalmente KYCeadas, custodiadas.»

Sirion dice que recientemente visitó El Salvador para la conferencia de Adopción de Bitcoin, y estaba «totalmente desconsolado» por la cantidad de gente que sólo usaba la aplicación Wallet of Satoshi. «El primer obstáculo», dice, «es sacarlos de estas soluciones totalmente centralizadas».

Odell dice que «no puede contar» cuántos vídeos hay de los llamados «bitcoiners empedernidos» visitando lugares como El Zonte, usando apps totalmente custodiadas. «Tenemos que hacer herramientas que den a la gente esa misma comodidad», dice, «al tiempo que ofrecen un mejor modelo de contrapartidas».

La soberanía de Bitcoin existe en un espectro, dice Odell, desde una app administrada por el Estado como Chivo -donde los usuarios no tienen nada que decir sobre sus fondos y podrían ser congelados en cualquier momento- hasta un usuario experto que maneja su propio nodo Bitcoin y Lightning y tiene las llaves de sus fondos. En la actualidad, aplicaciones como Bitcoin Beach o Wallet of Satoshi se sitúan en un punto intermedio, pero, en su opinión, las Fedimints podrían suponer una mejora significativa.

Al final, incluso los usuarios avanzados de Bitcoin pueden encontrar utilidad en las Fedimints, si las utilizan como cuentas corrientes. Podrían poner pequeñas cantidades de BTC en una aplicación de Fedimint, y usarla para gastar en privado. Y, por supuesto, los usuarios avanzados con la suficiente perspicacia técnica para gestionar la infraestructura podrían encontrar razones financieras o morales para actuar como guardianes en los sistemas locales o globales de Fedimint.

Sirion señala que para los modelos comunitarios -digamos que para un lugar como El Zonte, o la imagen de tu propio barrio- la privacidad es de vital importancia. No quieres que tu vecino sepa cuánto dinero ganas o tienes. En el caso de Fedimint, el usuario tiene privacidad frente al custodio, lo que disminuye el riesgo. Los guardianes no tienen por qué saber quién utiliza la casa de la moneda y no pueden saber quién realiza exactamente las transacciones en su interior.

Nwosu explica que en la custodia por parte de terceros, el usuario no tiene privacidad frente al custodio, mientras que en la custodia propia, su privacidad frente al público es escasa, ya que es vulnerable a la vigilancia sobre la cadena. Pero muchas transacciones de Fedimint se ven igual en la que una transacción normal en la caena de bloques, protegiendo al individuo.

Odell señala que hoy en día, debido a que la privacidad es un desafío, ve que muchos usuarios simplemente confían en los exchanges para la privacidad del «gasto»: es decir, el comerciante no sabe cuánto dinero tienes si le pagas desde Cash App pero el exchange lo sabe todo. Odell ve esto como una pendiente peligrosa y resbaladiza que, en un mundo en el que «el 99% de los nuevos usuarios entran a través de custodios regulados y utilizan productos de custodia», las Fedimints podrían ayudar a abordar.

En última instancia, Sirion no cree que los usuarios elijan la privacidad «por su propio valor», sino que con Fedimints recibirán la privacidad como una externalidad de la búsqueda de una mejor UX, tarifas más baratas y un escape del arrastre regulatorio. «La privacidad por defecto», dice, «podría ser una forma de derrotar al sistema de vigilancia KYC».

V. LA VÍA DE ACCESO

Quizá el aspecto más potente de las Fedimints sea la interoperabilidad. Si la idea despega, puede haber una mezcla de Fedimints más grandes y bien capitalizadas que ofrezcan tarifas más baratas y ciertas características avanzadas, y Fedimints comunitarias más pequeñas que sean más fieles al modelo de guardián tribal. Gracias a la belleza de la Red Lightning, todos ellos serán interoperables entre sí y con todos los demás usuarios de Bitcoin y Lightning del mundo. Como dice Sirion, «Tener una ceca es genial: tener una internet de cecas todas conectadas por la red Lightning es mucho más genial».

Sin Lightning, las Fedimints tendría una utilidad limitada, ya que los usuarios no podrían cambiar fácilmente entre una y otra. Esta innovación es posible gracias a la «pasarela», una parte clave de la arquitectura de Fedimint. Para las transacciones internas dentro de Fedimints, éstas pueden realizarse de forma fácil e instantánea a través del propio algoritmo de consenso del software. Pero el verdadero potencial de las Fedimints está en su capacidad para formar una red global, impulsada por Lightning. En esta disposición, cada Fedimint tendrá al menos una, y posiblemente más de una, «puerta de enlace», o proveedor de servicios Lightning. Estas pasarelas podrían ser gestionadas por la federación, o podrían ser un actor económico independiente, que busque ingresos por comisiones. En cualquier caso, procesará las transacciones Lightning entrantes y salientes en nombre de la casa de moneda a cambio de una comisión.

Avancemos unos años en el futuro y pensemos en un usuario de Fedimint que quiere comprar café con su aplicación móvil. El día anterior, recarga la aplicación con 100 dólares de BTC. Su aplicación muestra ahora el saldo denominado en BTC desde el momento del depósito. Pero en el backend, las BTC se enviaron realmente a través de la aplicación a una dirección controlada por la Fedimint, y la federación emitió la misma cantidad de dinero electrónico al usuario. Cuando ésta escanea el código QR del comerciante con su teléfono para comprar un café, su aplicación envía en segundo plano la cantidad adecuada de créditos de e-cash a una pasarela, que luego paga la factura de Lightning, todo ello en segundos. Durante las operaciones normales, la pasarela acumulará un saldo de e-cash y otro de BTC. Canjeará el e-cash con la casa de moneda emisora de forma continua, en función de los flujos de caja. Las pasarelas pueden prestar servicios a más de una, y quizás a muchas, Fedimints. De hecho, esto puede ser lo normal. De este modo, puede haber miles, millones o incluso miles de millones de usuarios de Bitcoin, todos ellos utilizando Fedimints, pero sólo docenas, cientos o miles de actores ejecutando servicios Lightning.

Al igual que con las bitcoins en cadena, es difícil imaginar que la actual red Lightning dé servicio a todas las personas del mundo. Podría llevar hasta tres años cargar a todos los más de seis mil millones de adultos en Lightning de forma autónoma. Y eso suponiendo algunas mejoras técnicas: En la actualidad, es difícil imaginar que más de 100 millones de usuarios de Lightning auto-soberano realicen incluso unas pocas transacciones a la semana. Hay algunos posibles ajustes futuros en Lightning, como las fábricas de canales que podrían ayudar a la gente a compartir UTXOs. Pero esto requiere interactividad, por no hablar de una bifurcación suave de Bitcoin. Mil millones de usuarios de Lightning autocustodiados no es actualmente un escenario realista.

Con las Fedimints, podría haber una constelación de usuarios de Lightning potentes y bien capitalizados que actuasen como puertas de enlace, todos ellos dando servicio a diferentes clientes. La red contaría con más autopistas bien mantenidas y de gran volumen, y con menos cuadrículas desordenadas de pequeñas calles laterales de bajo volumen y mal mantenidas. Quienes viven en lugares donde las calles no funcionan tan bien, necesitan una forma de conectarse a la autopista de Lightning, sin replicar una versión digital de su propia infraestructura deficiente.

Nwosu prevé decenas o cientos de miles de Fedimints, con al menos unos cuantos miles de gran tamaño, y dice que esto es «órdenes de magnitud» más descentralizado que el mundo actual, donde sólo unos pocos mercados tienen millones de bitcoins. Mientras tanto, los usuarios obtienen un monedero Lightning «sobrealimentado» que proporciona una gran privacidad, liquidez y facilidad de uso. Lightning y Fedimint pueden muy bien complementarse, potenciarse y reforzarse mutuamente.

Odell prevé un futuro en el que haya muchas Fedimints diferentes compitiendo entre sí en cuanto a tiempo de actividad y tarifas. Los ve triunfando donde Liquid ha fracasado, porque en lugar de una única federación corporativa, hay muchas Fedimints, con plena interoperabilidad con otras Fedimints y con la red global Lightning. Su opinión es que es clave facilitar al máximo la creación de una Fedimint, ya sean entidades globales seudónimas o locales, conocidas y de confianza de la comunidad, o una combinación de ambas.

Como cualquiera puede ser una puerta de enlace Lightning, no hay un único punto de fallo. Si una se cae (o se cierra), una Fedimint podría contratar los servicios de otra. En teoría, dice Sirion, la Fedimint ni siquiera necesita elegir. Los usuarios pueden trabajar directamente con las pasarelas, estableciendo un futuro en el que haya un grupo de pasarelas con el que los usuarios puedan elegir con quién quieren trabajar. En la práctica, la mayoría de los usuarios de Fedimint usarían la opción por defecto, pero en teoría, uno podría configurar la suya propia. Otra ventaja de las Fedimints para el futuro de Lightning sería que la nueva necesidad de pasarelas podría aumentar el mercado de proveedores de servicios Lightning, cuya falta está frenando la adopción.

¿Qué se necesita para crear una Fedimint? Los guardianes necesitan tener un servidor cada uno. Sirion señala que, por razones de latencia, puede que no sea eficiente ejecutar estos servidores a través de Tor. En el marco actual, el uso de Tor podría ralentizar el tiempo de procesamiento de transacciones que deberían ser entre instantáneas y de unos dos segundos. Lo que podría ser una buena compensación para las casas de moneda que operan en regímenes autoritarios, pero no para las de otros lugares. En cualquier caso, los usuarios y las pasarelas pueden funcionar fácilmente sobre Tor, ayudando a mitigar las fugas de privacidad.

Sirion espera poder añadir pronto rutas ciegas, para que los usuarios, los guardianes y las pasarelas se conozcan lo menos posible, reduciendo aún más el riesgo de censura. Si acaba siendo posible ejecutar un servidor Fedimint desde un hardware barato en casa a través de Tor, entonces, como dice Odell, «estamos en el negocio». De cualquier manera, las personas técnicamente adeptas – ya sea para obtener beneficios en un mercado global, o para la comunidad en los mercados locales – dirigirían los servidores, potenciando a todos los demás.

VI. RIESGOS Y DESVENTAJAS

Los críticos de Fedimint se apresuran a señalar que el compromiso con la autocustodia es la principal contrapartida y el mayor riesgo de todos, y que estas nuevas plataformas podrían utilizarse para una vertiginosa serie de «tirones de alfombra», en los que los operadores de las casas de la moneda se confabulan para robar fondos a usuarios desprevenidos.

A Sirion le preocupa que una Fedimint gigante atraiga a un gran número de usuarios por sus tarifas baratas y su liquidez y fiabilidad, convirtiéndose en un riesgo sistémico para Bitcoin similar al de Mt. Gox. También calificó a Fedimint de «mucho más complicado» que algo como un monedero Lightning de custodia tipo Bitcoin Beach, y señala que el sistema final de funcionamiento completo fusiona Bitcoin, Lightning y una novedosa tecnología de consenso federado: una mezcla complicada.

También está la controversia filosófica que Fedimint suscitará en la comunidad Bitcoin. Nwosu contrasta el tradicional «no confíes, verifica» de Bitcoin con el «confía, pero también verifica» de Fedimint. Los puristas, de nuevo, pueden protestar por el concepto. Pero actualmente no ofrecen una solución al dominio global de las prácticas de custodia de terceros por sobre las de custodia propia.

Otro reto surge al considerar los incentivos de los custodios. Odell cree que habrá una mezcla de personas que gestionen Fedimints con fines lucrativos como negocios, y otras que las gestionen por altruismo, por razones comunitarias o de activismo. Pero aún está por verse el apetito por actuar como guardianes o pasarelas por razones morales. Por otro lado, algunos plantean la preocupación de que la arquitectura de Fedimint pueda empujar a la Red Lightning en una dirección de «eje-radio». Los defensores dicen que las rutas ciegas -que probablemente se implementarán en varios clientes Lightning en los próximos 12 meses- podrían abordar los temores de censura en este escenario al hacer más difícil saber quién paga a quién.

Dario Sneidermanis, creador de Muun Wallet, es un fan del concepto de Fedimint, pero teme que en la práctica sean demasiado similares a las bolsas centralizadas, con responsabilidades legales (KYC), riesgos de seguridad (tener un gran depósito de fondos) y responsabilidades operativas (tiempo de actividad y relaciones con las pasarelas). Afirma que todas las grandes bolsas están utilizando multisig entre bastidores, por lo que el concepto puede que no mueva la aguja en las concesiones actuales.

La reglamentación se perfila como un reto importante. Como señala Odell, el funcionamiento de los servidores «es la parte más arriesgada de todo el sistema». El proyecto por defecto es de código abierto, y está a salvo desde el punto de vista normativo. Pero, ¿podrían las Fedimints individuales ser consideradas transmisores de dinero, por ejemplo, en Estados Unidos? En Occidente, ¿podrían los usuarios utilizar Fedimints sin cumplir las leyes de KYC o AML? Son cuestiones abiertas. Algunos sostienen que puede hacerse siempre que la Fedimint no obtenga beneficios. La esperanza es que esto exima a las Fedimints comunitarias más pequeñas de una regulación onerosa.

Odell señala el hecho de que Wallet of Satoshi no requiere KYC, y es una empresa con sede en Australia, un ejemplo de un producto Lightning «de custodia» que funciona muy bien a nivel mundial sin una burocracia financiera excesiva, aunque cuestionó si se ajusta a la normativa.

En cualquier caso, en los regímenes autoritarios y las dictaduras -que constituyen la mayoría de los mercados emergentes- el uso de Bitcoin puede estar ya legalmente limitado o prohibido. Por ejemplo, en Nigeria, los ciudadanos no pueden conectar sus cuentas bancarias a los mercados de criptomonedas, so pena de que se les congelen los fondos y se les corten los servicios financieros. Por ello, los intercambios locales operan en un modelo peer-to-peer (P2P).

En este entorno, utilizar Bitcoin ya es un delito. Así que dirigir una Fedimint no sería diferente. Las Fedimints podrían existir de forma transjurisdiccional, con guardianes en diferentes países, haciendo que las Fedimints individuales sean robustas frente a los ataques del Estado. Y si pueden mejorar el acceso de Bitcoin a millones de personas – donde los monederos de hardware y los nodos Lightning simplemente no pueden escalar – entonces tal vez sea el mejor camino a seguir.

Y si un día la ingeniería de Bitcoin o Lightning hace posible que miles de millones de personas puedan autocustodiar fácilmente sus fondos, entonces las Fedimints ya no serían necesarias, y se eliminarían gradualmente, habiendo cumplido un propósito como puente hacia el futuro.

VII. ¿MÁS ALLÁ DE LA BANCA?

¿Qué más se puede hacer con las Fedimints, más allá de la banca? El desarrollador de Bitcoin, Casey Rodarmor, ha señalado que si alcanzan una adopción generalizada, podrían desplazar gran parte del mundo de las criptomonedas. Las Fedimints, por ejemplo, pueden actuar como nodos de cálculo de contratos inteligentes del tipo «EVM», y pueden ejecutar cualquier orden a cambio de algunos satoshis.

Inicialmente, según Sirion, las Fedimints estarán limitadas a unos 15 guardianes. Cuanto mayor sea el conjunto de consenso, más lento será el sistema. Pero Sirion dice que es posible, con futuras actualizaciones, que una sola Fedimint cuente con más firmantes guardianes que los nodos validadores completos que haya en Ethereum o en cualquier criptodivisa proof-of-stake. Esto podría hacer que el ecosistema de Fedimint sea más robusto y descentralizado que las soluciones de blockchain alternativas.

Entonces, ¿quieres dinero digital en dólares en tu cartera móvil? ¿Quieres buscar rendimiento? ¿Quieres acuñar y comerciar con tokens? Podría ser mejor y más robusto, a largo plazo, hacerlo en Fedimints que en las novedosas blockchains de capa 1.

En la actualidad, los «créditos» de bitcoin se crean a través de un sistema KYC como wBTC, en el que los usuarios envían bitcoin a un emisor centralizado como BitGo, a cambio de tokens ERC-20 «wrapped bitcoin». Rodarmor explica que, en cambio, los usuarios podrían enviar libremente bitcoin a una Fedimint a cambio de tokens, y entonces la federación podría ejecutar la lógica que quisiera. Sirion afirma que el código base de Fedimint se apoya actualmente en contratos inteligentes para interactuar con las pasarelas, pero que en el futuro podría admitir fichas, nombres de dominio y más.

La funcionalidad de Stablecoin, como mínimo, podría ser extremadamente útil para los mercados emergentes, donde la demanda de dólares es alta. Sirion dice que es posible e incluso probable que la primera generación de Fedimints permita a los usuarios depositar BTC o tether, y tener ambos saldos en su aplicación. Entonces podrían elegir gastar o canjear cualquiera de los dos en cualquier momento.

Taro, dice, podría potenciar esta capacidad, permitiendo que las monedas estables como el tether se negocien a través de la red Lightning. Esto daría a los usuarios de Fedimint la capacidad de ahorrar y gastar en bitcoin o dólares al instante en cualquier parte del mundo, acercando a las masas a la libertad financiera global y a la igualdad de oportunidades.

VIII. UNA HERRAMIENTA PARA NIGERIA Y MÁS ALLÁ

Bernard Parah dirige un mercado de intercambio de Bitcoin llamado Bitnob en Nigeria. Ha trabajado en la empresa a tiempo completo desde 2018, después de pasar varios años ayudando a la gente a mover dinero de manera informal de Ghana a Nigeria usando BTC como carril de remesas.

Bitnob es un intercambio centrado en bitcoin entre un mar de empresas que se asemejan a los casinos digitales, ofreciendo cientos o miles de monedas diferentes a los usuarios. Parah dice que este enfoque ayuda a mantener las cosas simples y ayuda a sus clientes a evitar estafas.

En la actualidad, cuando uno utiliza la aplicación de Bitnob, deposita naira desde su cuenta bancaria y recibe bitcoin o dólares (a través de Tether) de una forma tan fluida y sencilla como una aplicación bancaria. En realidad, lo que ocurre es que el usuario envía una transferencia a un corredor, que a su vez envía bitcoins a Bitnob, o viceversa. El principal producto de Bitnob es una plataforma de ahorro de «coste medio en dólares» (DCA), en la que los usuarios «recargan» su cuenta con naira y luego compran bitcoins poco a poco hasta agotar el saldo. También ofrecen tarjetas de pago (en las que los usuarios cambian stablecoins por tarjetas Visa o Mastercard denominadas en dólares que pueden gastarse en cualquier parte del mundo) y un servicio de crédito, en el que los usuarios pueden pedir un préstamo de hasta el 50% del valor contra sus bitcoins como garantía. Esto, dice Parah, es popular para las pequeñas empresas de Nigeria que tienen algo de BTC en sus estados financieros.

Cada año nacen dos veces más nigerianos que europeos. Con 218 millones de habitantes, Nigeria está en camino de superar la población de Estados Unidos en los próximos 25 años. Y millones de nigerianos utilizan criptomonedas, a las que se suman cada día más. Bitnob fue la primera casa de cambio africana en integrar la red Lightning, una opción que ayuda a los usuarios a enviar y recibir valor al instante en cualquier parte del mundo. Parah tiene un asiento de primera fila para la adopción de Bitcoin en los mercados emergentes, y está en la frontera de la integración de la última tecnología, lo que lo hace especialmente calificado para evaluar el potencial de las Fedimints.

Por eso es importante tener en cuenta la perspectiva de Parah cuando advierte que, aunque su aplicación recuerda a los usuarios que deben retirarse a la autocustodia una vez que superan los 1.000 dólares de saldo en su plataforma, sólo entre el 10% y el 20% de sus clientes lo hacen realmente. Entre el 80% y el 90% no lo hacen, y prefieren confiar en la comodidad de la aplicación.

Parah cree que las Fedimints podrían cambiar las reglas del juego. No las ve necesariamente como algo para usuarios avanzados, sino como una mejora para las masas. Parah está en contacto con el equipo de Sirion y Nwosu, y está encantado de ofrecer el servicio a sus clientes. Está «tranquilo» de que Nwosu esté ayudando a liderar el movimiento, ya que, según Parah, «le gusta mucho la libertad… No está en esto para ganar dinero, sino para arreglarlo».

Parah cree que las Fedimints atraerán a la gente si pueden integrarse en sus sistemas de confianza preexistentes. En un lugar como Nigeria, buscar la privacidad o evitar el KYC no son factores motivadores. De hecho, bromea, cuando una empresa no hace KYC, la gente se preocupa. Pero cree que si se explica correctamente, muchos de sus clientes se interesarán por las Fedimints como forma de aprovechar una fuerza social. «La confianza es importante», dice Parah. «Así es como funcionan las comunidades. Hablamos mucho en Bitcoin sobre la falta de confianza (trustless), pero en última instancia, aquí, la confianza es una parte esencial de nuestra sociedad.»

Y existencialmente, no cree que Bitcoin y Lightning puedan satisfacer las necesidades de Nigeria, o del mundo, por sí solas. Ya está viendo los retos de la custodia. Si sólo entre el 10% y el 20% de sus clientes están tomando el control de sus fondos, sólo puede imaginar cuán pocos de los clientes de Bitcoin de Binance están siendo su propio banco.

«Por eso necesitamos que las Fedimints funcionen», dice, «lo antes posible».

Las Fedimints pueden incluso resultar valiosas para el sistema global hawala, que liquida 250.000 millones de dólares cada año. Los operadores de hawala (conocidos como hawaladars), una antigua tecnología de redes de intermediarios de confianza muy popular en el mundo musulmán, podrían unir fuerzas y crear sus propios Fedimints, reduciendo las tarifas para los usuarios y el riesgo de contrapartida entre ellos. Los hawaladars ya existen de forma paralela al sistema financiero estatal, y algunos están empezando a adoptar Bitcoin, por lo que podría ser una buena opción, especialmente en países como Nigeria, con un 50% de población musulmana. Lo mismo podría decirse de los sou-sous, que son populares en África Occidental y el Caribe precisamente porque sus usuarios tienen problemas para acceder al sistema financiero: tal vez estos grupos de ahorro colaborativo podrían ser los primeros en adoptar Fedimint.

Nwosu está impaciente por empezar. Espera que las primeras versiones de los monederos Fedimint estén en funcionamiento a finales de este año, a tiempo para la primera conferencia sobre Bitcoin y Lightning en África, que tendrá lugar en Accra del 7 al 9 de diciembre de 2022. El evento podría ser un punto de inflexión para que los constructores y educadores de Bitcoin aprendan más sobre los retos del usuario medio mundial. También podría ser una piedra de toque para la trayectoria de las Fedimints.

«Una vez que se capta la idea y se superan las dudas sobre el modelo de confianza», dice Nwosu, «te das cuenta de que es la pieza que le falta a Bitcoin. Desbanca a las altcoins, proporciona mejor privacidad que Monero, ofrece mejor escalado fuera de la cadena que los rollups ZK, da mejor UX que cualquier bolsa, y podría acercarse al estándar de oro de la seguridad de las carteras de hardware.» Habrá escépticos, pero los argumentos y la convicción de Nwosu son difíciles de rechazar.

En diciembre de 2010 Hal Finney escribió que «hay una muy buena radon para que existan bancos respaldados por Bitcoin, que emitan su propia moneda digital en efectivo, canjeable por bitcoins. Bitcoin en sí misma no puede escalar para que todas las transacciones financieras del mundo se transmitan a todo el mundo y se incluyan en la cadena de bloques. Tiene que haber un nivel secundario de sistemas de pago que sea más ligero y eficiente… Los bancos de Bitcoin resolverán estos problemas. Pueden funcionar como lo hacían los bancos antes de la nacionalización de la moneda. Diferentes bancos pueden tener diferentes políticas, algunos más agresivos, otros más conservadores. Algunos serían de reserva fraccionaria mientras que otros podrían estar respaldados al 100% por bitcoins. Los tipos de interés pueden variar. El dinero en efectivo de algunos bancos puede negociarse con un descuento respecto al de otros. Creo que este será el destino final de Bitcoin, ser el «dinero de alto poder» que sirve como moneda de reserva para los bancos que emiten su propio efectivo digital. La mayoría de las transacciones de Bitcoin se producirán entre bancos, para liquidar transferencias netas. Las transacciones de Bitcoin por parte de particulares serán tan raras como… bueno, como lo son hoy las compras basadas en Bitcoin».

Tal vez los «bancos de bitcoin» de Finney no eran Coinbase o Binance después de todo, sino más bien, una red global de Fedimints.